Simples, Lucro Real ou Presumido. Qual o regime tributário ideal para sua empresa?

12/12/2024Receita Saúde: aplicativo será obrigatório em 2025 para despesas médicas

18/12/2024DESTAQUE

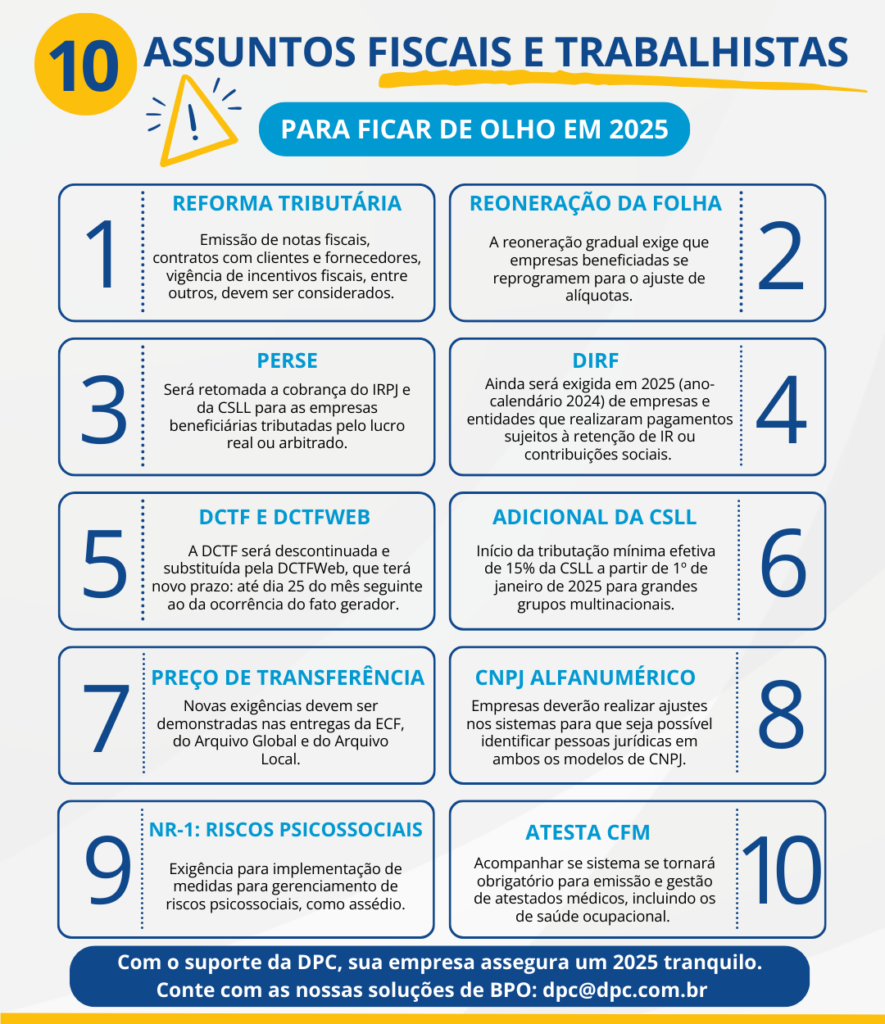

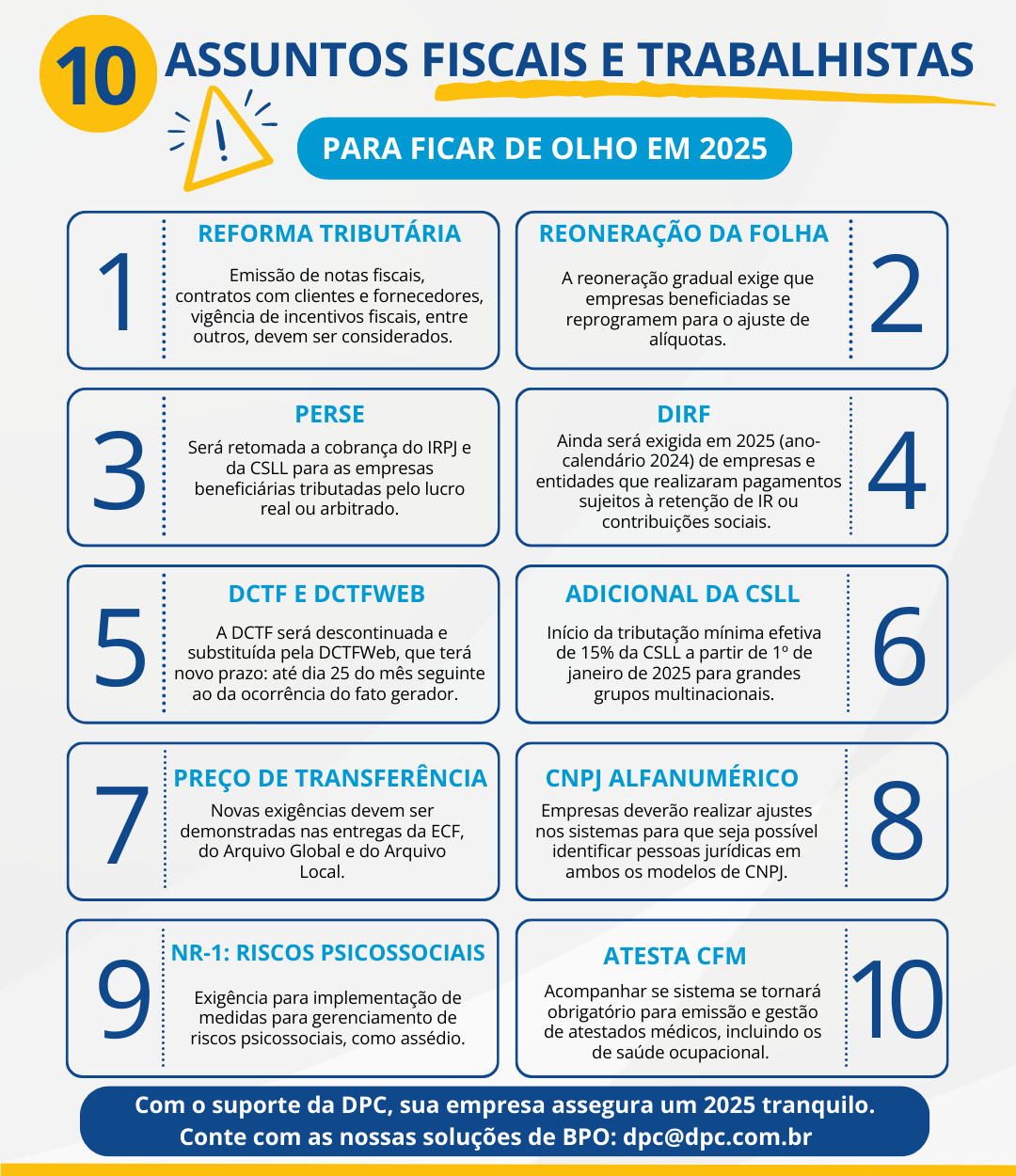

10 assuntos fiscais e trabalhistas para ficar de olho em 2025

Adequação às mudanças nos campos tributário e trabalhista é essencial para os negócios

A complexidade do ambiente tributário e trabalhista no Brasil exige que as empresas adotem uma abordagem sempre proativa. Entender o que vem pela frente e se preparar é essencial para enfrentar os desafios e aproveitar oportunidades que o próximo ano reserva.

Estar atento às novidades, buscar orientação especializada e garantir uma gestão integrada das áreas contábil, fiscal e trabalhista serão fatores determinantes para o sucesso das empresas neste novo ciclo.

A seguir, destacamos alguns pontos de atenção para os negócios nessas esferas em 2025.

Confira um resumo na imagem e mais detalhes no texto.

1. Reforma tributária

A Reforma Tributária continua no centro das atenções em 2025. De todo modo, o contribuinte deve acompanhar de forma atenta os desdobramentos e se programar para a implementação gradual a partir de 2026, com o período de transição de convivência entre regimes.

Reflexos na emissão de notas fiscais, nos contratos com clientes e fornecedores, na vigência de incentivos fiscais, entre outros, devem ser considerados. Além disso, as empresas deverão planejar mudanças em processos e sistemas, conforme avanço das definições no campo tributário.

2. Reoneração gradual da folha de pagamentos

A reoneração gradual da folha, determinada pela Lei nº 14.973/2024, ocorre a partir de 2025, exigindo que empresas beneficiadas se reprogramem para o ajuste das alíquotas de tributação sobre a receita bruta e sobre a folha de pagamento.

Ano |

Alíquotas |

|

Receita bruta |

Folha de pagamento |

|

|

2025 |

80% |

25% |

|

2026 |

60% |

50% |

|

2027 |

40% |

75% |

Nessa transição, a folha do 13º salário continua integralmente desonerada. A partir 2028, as empresas voltarão a recolher as contribuições integralmente.

A mesma norma reduz gradativamente o adicional de 1% sobre a Cofins-Importação. O tributo cai para 0,8% em 2025, para 0,6% em 2026, ficando em 0,4% em 2027.

Veja mais: Aprovada lei que mantém a desoneração da folha de pagamentos em 2024

3. Perse

O Programa Emergencial de Retomada do Setor de Eventos (Perse) reduz a 0% as alíquotas de PIS/Pasep, Cofins, CSLL e IRPJ, pelo prazo de 60 meses – de março de 2022 até fevereiro de 2027. No entanto, o benefício fiscal pode acabar antes, se atingido o limite de R$ 15 bilhões em renúncias para o governo.

A partir de 2025, será retomada a cobrança do IRPJ e da CSLL para as empresas beneficiárias tributadas pelo lucro real ou arbitrado. Já as empresas sob o regime do lucro presumido permanecerão isentas até 2026.

4. Dirf

Muito se falou sobre o fim da Dirf, mas cabe esclarecer: essa obrigação acessória anual ainda será exigida em 2025 (referente ao ano-calendário 2024), devendo ser apresentada até 28 de fevereiro por empresas e entidades que realizaram pagamentos sujeitos a retenção de Imposto de Renda ou contribuições sociais.

Depois de conviver ao longo de 2024 com o eSocial e EFD-Reinf, a Dirf sai de cena definitivamente para fatos geradores a partir de 1º de janeiro de 2025. Com isso, o contribuinte, deve seguir alimentando mensalmente os sistemas:

- eSocial: para informações sobre o pagamento de trabalho assalariado, incluindo as incidências para o IRRF, suas isenções e deduções.

- EFD-Reinf: para retenções do imposto de renda sobre serviços tomados, contribuições sociais retidas na fonte (PIS, Cofins e CSLL), e outros pagamentos, como aluguéis, pensões e distribuição de lucros.

5. DCTF e DCTFWeb

A DCTF também será descontinuada, sendo substituída pela DCTFWeb. A mudança exige que as empresas revisem seus processos, garantindo que as informações estejam alinhadas com a nova estrutura.

Vale destacar que a DCTFWeb passa a ter novo prazo em 2025, devendo ser apresentada até o dia 25 do mês seguinte (e não mais no dia 15) ao da ocorrência dos fatos geradores.

Leia também: Receita Federal extingue a DCTF e define novas regras para a DCTFWeb em 2025

6. Adicional da CSLL

Conforme a Medida Provisória 1.262/2024, grandes grupos multinacionais no Brasil – aqueles com receitas anuais de 750 milhões de euros ou mais nas Demonstrações Financeiras consolidadas da entidade investidora final em pelo menos dois dos quatro anos fiscais imediatamente anteriores ao analisado – deverão sofrer tributação mínima efetiva de 15% da CSLL, a partir de 1º de janeiro de 2025.

O Adicional da CSLL foi criado pelo governo como parte do processo de adaptação da legislação brasileira às Regras Globais Contra a Erosão da Base Tributária - Regras GloBE.

7. Preço de transferência

As mudanças acerca dos preços de transferência, determinadas pela Lei 14.596/2023, foram profundas, gerando para as empresas a necessidade de reavaliar transações com as partes relacionadas no exterior e muitos de seus aspectos operacionais.

Com a aplicação obrigatória a partir do ano-calendário de 2024, e diante da complexidade das regras, o ideal é que as novas práticas já estejam em curso desde que essa alteração legislativa foi regulamentada pela Receita Federal. De todo modo, em 2025, será preciso atender adequadamente as exigências, que devem ser demonstradas nas entregas da ECF, do Arquivo Global e do Arquivo Local.

8. CNPJ alfanumérico

A Receita Federal anunciou recentemente a mudança no formato do CNPJ, que passará a ser alfanumérico, combinando letras e números. A alteração será gradual, com previsão de início em julho de 2026. Vale ressaltar que os CNPJs atuais não serão afetados, permanecendo válidos.

Ao longo de 2025, portanto, as empresas deverão realizar ajustes nos seus sistemas para que seja possível identificar pessoas jurídicas em ambos os modelos de CNPJ, de forma a evitar problemas no registro e na emissão de notas fiscais e falhas na comunicação com fornecedores e clientes.

Leia mais: Receita Federal anuncia novo CNPJ com letras e números para 2026

9. NR-1: Riscos psicossociais

A Portaria 1.419/2024 introduziu a identificação de riscos psicossociais, que incluem fatores como assédio moral e sexual no ambiente de trabalho, ao texto da NR-1. A partir de maio de 2025, as empresas serão exigidas quanto à implementação de medidas para gerenciamento desses riscos, garantindo que colaboradores não adoeçam mentalmente devido à sobrecarga ou ambientes tóxicos. Também estão entre as obrigações definir estratégias para prevenir situações de assédio e violência no trabalho.

Vale destacar que a norma exige ainda que empregadores elaborem e mantenham documentos de gestão de riscos e programas de gerenciamento de riscos sempre disponíveis para eventuais ações de fiscalização.

10. Atesta CFM

O Atesta CFM é uma plataforma criada para a emissão e gestão de atestados médicos, incluindo os de saúde ocupacional. Com foco em evitar fraudes, a plataforma permite a emissão, validação e verificação dos atestados.

A partir de março de 2025, o sistema se tornaria uma exigência do Conselho Federal de Medicina, mas uma decisão judicial suspendeu o uso obrigatório. Vale acompanhar, nos próximos meses, o desenrolar da questão.

Para as empresas, esse é um mecanismo para reduzir o absenteísmo ilegal e acompanhar a saúde dos colaboradores. Os empregadores que quiserem validar atestados devem aderir ao serviço e pagar uma taxa. O envio dos atestados dependerá do consentimento do empregado.

Acompanhamento permanente

Não é incomum que, no fechamento do ano, surjam ainda novidades legislativas. Por isso, vale o monitoramento constante. Além disso, recomenda-se que a empresa acompanhe normas específicas de seu setor, o que pode impactá-la em termos de obrigações e oportunidades.

BPO fiscal e trabalhista

Com o suporte da DPC, as empresas asseguram um 2025 tranquilo. O time especializado acompanha as mudanças no campo tributário, trabalhista e previdenciário, orientando o cliente em suas demandas técnicas e apoiando a definição de estratégias. Conte com as soluções de BPO da DPC: dpc@dpc.com.br.

Como a DPC pode ajudar sua empresa?

A Domingues e Pinho Contadores possui equipe especializada pronta para assessorar o seu negócio.

Entre em contato através do e-mail dpc@dpc.com.br.

Veja mais

Assine nossa newsletter:

Se interessou?

Entre em contato conosco para que possamos entender seu caso e oferecer a melhor solução para você e sua empresa.

Rio de Janeiro

Av. Rio Branco 311, 4º e 10º andar - Centro

CEP 20040-903 | Tel: +55 (21) 3231-3700

São Paulo

Rua do Paraíso 45, 4º andar - Paraíso

CEP 04103-000 | Tel: +55 (11) 3330-3330

Macaé

Rua Teixeira de Gouveia 989, sala 302 - Centro

CEP 27910-110 | Tel: +55 (21) 3231-3700/p>