Divulgada tabela de salários de contribuição e fatores de atualização para cálculo de benefícios

14/01/2025Fim da Dirf: o que muda para as empresas

24/01/2025DESTAQUE

Reforma Tributária é sancionada: o que muda e como será a transição

Contribuintes devem se ajustar aos impactos do novo sistema tributário brasileiro

Em 16 de janeiro, por meio da Lei Complementar nº 214/2025, a Reforma Tributária foi sancionada, estabelecendo um marco fiscal no país e um novo sistema de tributação sobre produtos e serviços. Uma transição gradual será iniciada em 2026, e o regime estará totalmente implementado em 2033.

A partir dessa regulamentação, empresários e contribuintes brasileiros devem se preparar para um período de transformações e reavaliação de práticas para manter a competitividade e assegurar a conformidade fiscal. Como toda mudança, há desafios e oportunidades envolvidos.

Novo sistema tributário

Com a Reforma Tributária, o Brasil terá um IVA (Imposto sobre Valor Adicionado) Dual, composto: pela CBS (Contribuição sobre Bens e Serviços), federal, e pelo IBS (Imposto sobre Bens e Serviços), dos estados e municípios.

Também está sendo criado o Imposto Seletivo (IS), federal e de caráter regulatório, para desestimular o consumo de produtos considerados prejudiciais à saúde e ao meio ambiente. Chamado de "imposto do pecado", o IS é uma tributação maior do que a alíquota-comum. Estão entre os itens sobretaxados: cigarros, bebidas açucaradas e alcoólicas, embarcações e aeronaves, carros, incluindo os elétricos, apostas físicas e online, extração de minério de ferro, petróleo e gás natural.

A reestruturação exige que empresas compreendam novos conceitos tributários, calculem alíquotas diferenciadas e ajustem seus processos internos.

Vale lembrar que os novos tributos terão alíquotas definidas por legislação complementar.

Conforme o texto sancionado, as alíquotas da CBS e do IBS serão fixadas por lei específica. A União fixará a alíquota da CBS, enquanto cada Estado e município fixará sua alíquota do IBS. Já as alíquotas de referência serão fixadas por resolução do Senado Federal.

Transição

Durante o período de transição, o antigo sistema tributário coexistirá com o novo. Isso significa que empresas terão de operar simultaneamente em duas frentes: recolhendo tributos vigentes e se adaptando à implantação dos novos. Essa sobreposição aumenta a complexidade operacional nessa fase que virá.

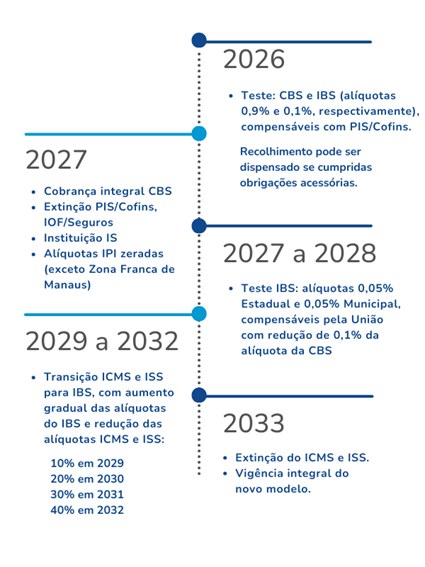

Em 2026, com o início de implementação do sistema, não haverá efetivo recolhimento de novos tributos, mas uma “alíquota-teste”.

Em 2027, entra em vigor o Imposto Seletivo. Haverá a cobrança efetiva da CBS federal e extinção dos seguintes tributos: PIS e Cofins, IOF/Seguros e isenção de IPI (exceto para os produtos industrializados na Zona Franca de Manaus).

O IBS terá uma implementação mais longa, com quatro anos de coexistência com o ICMS e o ISS.

A transição se encerra em 2033, quando o IBS e a CBS estarão definitivamente implementados.

Outros pontos

Outra novidade é o sistema de cashback, que prevê devolução de parte do imposto pago a contribuintes. A medida beneficia pessoas físicas integrantes de famílias de baixa renda.

O texto estabelece ainda uma lista de alimentos e medicamentos isentos de tributação. Além disso, outros alimentos e remédios foram incluídos na alíquota reduzida de 60%. Esse mesmo percentual de redução compreende serviços de educação, saúde, dispositivos médicos, dispositivos de acessibilidade para pessoas com deficiência, produções artísticas, culturais, de eventos, jornalísticas e audiovisuais, entre outros itens. Também foram definidas 18 atividades executadas por profissionais liberais que terão alíquota reduzida em 30%, entre eles administradores e advogados.

Como lidar com os desafios

O novo cenário tributário exigirá a compreensão das novas diretrizes, combinada com a capacidade de operar sistemas adaptados para minimizar riscos e erros.

A fase de transição será marcada por regulamentações que definirão detalhes sobre alíquotas e exceções. Empresas terão o desafio de acompanhar constantemente as mudanças normativas para operar sob regras vigentes.

Buscar apoio especializado e adotar soluções tecnológicas para gestão fiscal será um diferencial para lidar com a complexidade da transição.

Inteligência fiscal

Com times e escritórios no Rio de Janeiro e São Paulo, a DPC desenvolve soluções fiscais alinhadas às especificidades e necessidades de cada cliente, assegurando uma abordagem completa e em total conformidade com a legislação e com a realidade tributária em vigor. Conte com esse apoio: dpc@dpc.com.br.

Como a DPC pode ajudar sua empresa?

A Domingues e Pinho Contadores possui equipe especializada pronta para assessorar o seu negócio.

Entre em contato através do e-mail dpc@dpc.com.br.

Veja mais

Assine nossa newsletter:

Se interessou?

Entre em contato conosco para que possamos entender seu caso e oferecer a melhor solução para você e sua empresa.

Rio de Janeiro

Av. Rio Branco 311, 4º e 10º andar - Centro

CEP 20040-903 | Tel: +55 (21) 3231-3700

São Paulo

Rua do Paraíso 45, 4º andar - Paraíso

CEP 04103-000 | Tel: +55 (11) 3330-3330

Macaé

Rua Teixeira de Gouveia 989, sala 302 - Centro

CEP 27910-110 | Tel: +55 (21) 3231-3700/p>