ISS/Município RJ: Fim da prorrogação dos prazos de validade de certidões fiscais

23/09/2021Fator Acidentário de Prevenção (FAP) para 2022 será divulgado em 30/09

24/09/2021DPC NA MÍDIA

IVA Dual pode ser caminho para a reforma tributária

Proposta é defendida pela advogada Melina Rocha (foto), diretora de cursos na York University, no Canadá, país que usa o modelo desde 1991

Por Silvia Pimentel*

É unânime a percepção de que o sistema tributário é complexo, confuso, injusto e dispendioso e precisa ser totalmente reformulado. Mas parece longe a construção de consenso sobre qual o modelo mais adequado de tributação no Brasil e que agrade aos setores da indústria, comércio e serviços, União, Estados e Municípios.

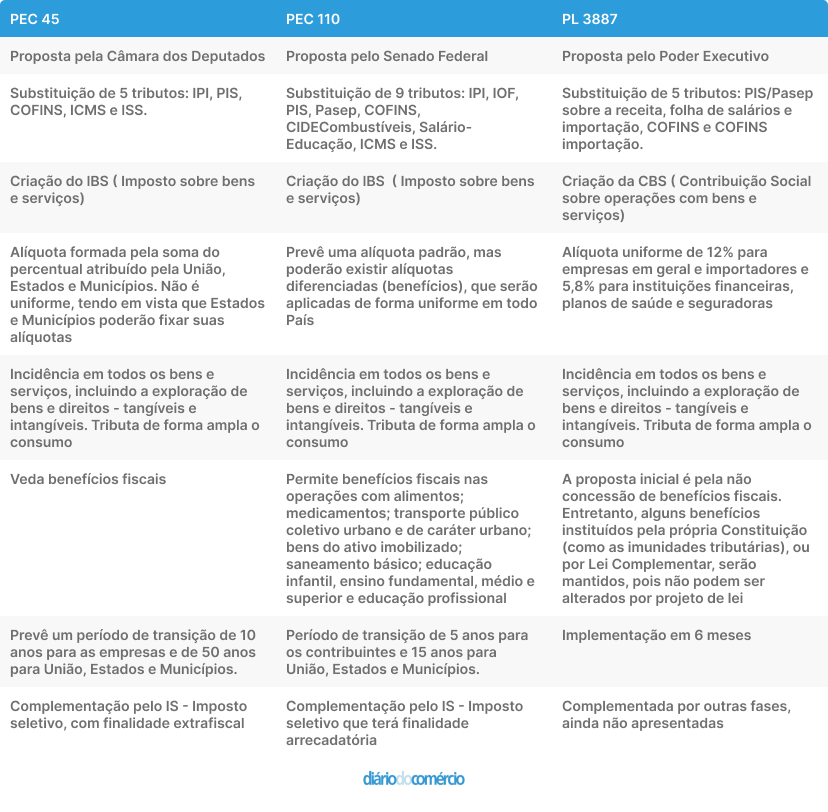

A reforma tributária sobre o consumo em discussão atualmente no Congresso Nacional é composta pela PEC 45/2019, originária da Câmara dos Deputados, PEC 110/2019, que nasceu no Senado, e pelo PL 3887/2020, enviado pelo governo à Câmara Federal em julho de 2020.

As propostas estão em diferentes estágios de andamento e possuem pontos de convergência, como a unificação de tributos e simplificação da cobrança por meio de um IVA (Imposto Sobre Valor Agregado), com tributação no Estado de destino e incidência em todas as transações envolvendo bens e serviços.

O setor de serviços é um dos mais resistentes ao pacote tributário em discussão. No caso do PL 3887, por exemplo, que prevê a instituição da CBS (Contribuição Social sobre Operações com Bens e Serviços), unificando PIS e Cofins, a uma alíquota de 12%, o segmento sustenta que haverá aumento da carga tributária, já que as despesas das empresas de serviços, basicamente baseadas na mão de obra, não geram créditos para abater da alíquota final.

MAIS ENTRAVES

Os entraves, entretanto, não param por aí. Embora a tributação de um IVA no destino pareça ser um ponto superado pelos Estados depois de anos de discussão, possíveis mudanças nos benefícios fiscais e nos regimes diferenciados, como o Simples Nacional e a Zona Franca de Manaus, decorrentes da adoção de imposto abrangente e de alíquota única sobre o consumo de bens e serviços, têm gerado apreensão.

Há também o receio de mudanças bruscas na arrecadação de impostos. Enquanto Estados e municípios temem perder autonomia na gestão de seus tributos atuais e receitas com a mudança no modelo de tributação, os contribuintes em geral não querem aumento da carga de impostos, que já é alta.

“Quanto mais amplas as propostas de reformas tributárias, menores as chances de serem aprovadas, ao menos na forma como foram originalmente concebidas. E nenhum ente federativo está disposto a perder sua arrecadação tributária, fonte de receita para fazer frente às despesas públicas”, analisa o tributarista Regis Pallotta Trigo, do Honda, Teixeira, Araujo, Rocha Advogados.

Na opinião de Luiz Flávio Cordeiro, sócio da DPC (Domingues e Pinho Contadores), o “fatiamento” da reforma foi a solução encontrada pelo próprio governo para aumentar as chances de aprovação, referindo-se ao PL 3887, que prevê a unificação apenas do PIS e Cofins.

“São os piores tributos em termos de cálculos e controles e geram muita insegurança jurídica e um enorme contencioso tributário. A legislação é tão confusa que as empresas adotam seus próprios entendimentos”, diz Cordeiro. Para ele, é a proposta mais propensa a avançar no Congresso, embora não seja o melhor momento político.

“A reforma do Imposto de Renda também está em tramitação no Congresso e a discussão dos dois temas pode gerar moeda de troca, colocando em risco possíveis benefícios aos contribuintes”, analisou.

O CAMINHO DO IVA DUAL

Já a advogada e diretora de cursos na York University (Canadá), Melina Rocha, defende que o País está no mais adequando momento político da história para promover alterações profundas do sistema tributário, com a adoção de um IVA Dual – um imposto federal (Pis e Cofins), a ser instituído numa primeira fase, e outro de competência estadual e municipal (fusão do ICMS e ISS).

Países como o Canadá e a Índia já adotam esse modelo de tributação. “É possível, sim, uma reforma realista e ampla por meio da adaptação do modelo internacional de IVA ao nosso contexto federativo e o melhor caminho para acabar com os conflitos de competência tributária é o IVA Dual”, defende a advogada.

Convidada na última reunião do Conselho de Altos Estudos em Finanças e Tributação (Caeft), da Associação Comercial de São Paulo (ACSP), realizada recentemente, a advogada abordou as vantagens do IVA Dual. O modelo proposto é resultado de estudos realizados por pesquisadores do Instituto de Pesquisa Econômica Aplicada (Ipea) juntamente com especialistas da área tributária.

Em comparação com os tributos monofásicos sobre a produção, o IVA é mais vantajoso, entre outros pontos, porque incide sobre cada operação e permite desconto dos créditos referente ao imposto pago nas operações anteriores.

De acordo com a advogada, esse modelo de tributação foi apresentado no primeiro relatório da PEC 110, tem o apoio do governo federal e deverá constar do segundo relatório, em vias de ser apresentado pelo relator, senador Roberto Rocha. Procurado pela reportagem do Diário do Comércio, o parlamentar informou que só falará com a imprensa depois da apresentação do documento.

O IVA Dual é adotado no Canadá desde 1991, após 15 anos de negociações com as províncias do País, e na Índia, desde 2017.

*Jornalista especializada em legislação e tributação

Como a DPC pode ajudar sua empresa?

A Domingues e Pinho Contadores possui equipe especializada pronta para assessorar sua empresa.

Entre em contato através do e-mail dpc@dpc.com.br

Veja mais

Assine nossa newsletter:

Se interessou?

Entre em contato conosco para que possamos entender seu caso e oferecer a melhor solução para você e sua empresa.

Rio de Janeiro

Av. Rio Branco 311, 4º e 10º andar - Centro

CEP 20040-903 | Tel: +55 (21) 3231-3700

São Paulo

Rua do Paraíso 45, 4º andar - Paraíso

CEP 04103-000 | Tel: +55 (11) 3330-3330

Macaé

Rua Teixeira de Gouveia 989, sala 302 - Centro

CEP 27910-110 | Tel: +55 (22) 2773-3318