DEF trimestral: prazo de entrega se encerra em 30/06

15/06/2021Parecer da Procuradoria-Geral da Fazenda Nacional – Exclusão do ICMS da base de PIS e Cofins

21/06/2021OPINIÃO DO ESPECIALISTA

ECD e ECF: cruzamento das obrigações impõe necessidade de análise prévia e apoio tecnológico para assegurar conformidade

Tecnologia é imprescindível para garantir a integridade dos dados da ECD e ECF, mitigando riscos e assegurando compliance contábil e fiscal

Por André Ferreira

Desde a implantação do Sistema Público de Escrituração Digital (SPED), o cruzamento de informações pela fiscalização tributária avançou em agilidade e precisão. Como efeito, as empresas passaram a ter que investir em recursos tecnológicos para preparar e validar os dados. O cruzamento entre a ECD e ECF é um dos itens que tem exigido atenção redobrada do contribuinte.

Em maio de 2021, a Receita Federal iniciou um programa de comunicação a mais de 58 mil empresas sobre divergências encontradas entre a ECF e outras informações existentes em sua base de dados referente a 2018 e/ou 2019 (veja aqui). Do total de pessoas jurídicas que entregaram ECF nesses anos, 3,5% tiveram detectados dados fiscais que indicam atividade econômica, mas que não informaram as receitas provenientes de tal atividade na ECF.

Nesse caso, a comunicação do órgão serve de alerta para que os contribuintes revisem e corrijam as informações de forma espontânea, sem a aplicação de multa, até 12 de julho de 2021. O exemplo, no entanto, reforça que a tecnologia aplicada aos cruzamentos tem sido o principal recurso da Receita Federal para suas ações fiscalizatórias nos últimos anos.

ECD e ECF: qual a relação entre essas obrigações acessórias?

As obrigações são complementares e as informações devem estar alinhadas.

A seguir, entenda essas obrigações acessórias, como as informações devem ser tratadas e como evitar problemas com o Fisco, caso elas ainda não tenham sido processadas.

Por meio da ECD são transmitidos digitalmente os seguintes livros:

- Livro Diário e seus auxiliares, se houver;

- Livro Razão e seus auxiliares, se houver;

- Livro Balancetes Diários, Balanços e fichas de lançamentos comprobatórios.

Já a ECF inclui as operações que influenciam na composição da base de cálculo do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL). É obrigatória a escrituração digital do Livro de Apuração do Lucro Real (Lalur).

Obrigatoriedade

ECD |

ECF |

a) apurarem Contribuição para o PIS/Pasep, Cofins, Contribuição Previdenciária incidente sobre a Receita de que tratam os arts. 7º a 9º da Lei nº 12.546, de 14 de dezembro de 2011, e a Contribuição incidente sobre a Folha de Salários, cuja soma seja superior a R$ 10 mil; ou b) auferirem receitas, doações, incentivos, subvenções, contribuições, auxílios, convênios e ingressos assemelhados, cuja soma seja superior a R$ 1,2 milhão. |

São obrigadas ao preenchimento da ECF todas as pessoas jurídicas, inclusive imunes e isentas, sejam elas tributadas pelo lucro real, lucro arbitrado ou lucro presumido, exceto:

|

Prazos

De acordo com as regras, as escriturações seguem o seguinte calendário fixo:

ECD |

ECF |

|

Último dia útil do mês de maio do ano seguinte ao ano-calendário. |

Último dia útil do mês de julho do ano seguinte ao ano-calendário. |

Vale observar que há prazos diferenciados para casos de extinção, cisão parcial, cisão total, fusão ou incorporação.

Prazos em 2021

Em 2021, em razão da pandemia, o prazo para apresentação da ECD referente ao ano-calendário de 2020 foi postergado para o último dia útil do mês de julho (30/07).

Da mesma forma, é esperado que a entrega da ECF seja adiada, mas ainda não há publicação oficial do governo confirmando mudança de prazo para entrega da escrituração fiscal.

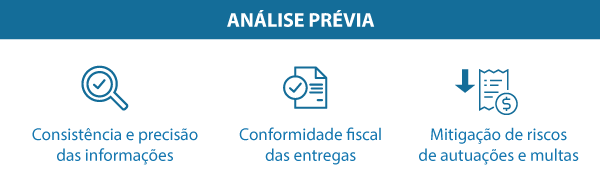

Análise prévia

Juntas, a ECD e a ECF exigem do contribuinte grande volume de informações, sendo que essas escriturações ainda se entrelaçam com outras obrigações acessórias. Isso faz com que a manutenção de uma rotina contábil e fiscal bem coordenada seja o melhor caminho para a conformidade.

Ao longo de cada exercício e em consonância com a legislação em vigor e os leiautes atuais, análises prévias cumprem o papel de validar a alimentação das informações para uma consolidação sem falhas.

Vantagens para o contribuinte em realizar a análise prévia:

Tecnologia para revisão e análise cruzada da ECD e ECF

Uma gestão contábil e tributária segura também passa pelo uso de tecnologia especializada, até mesmo para fazer frente ao aparato tecnológico empregado pela fiscalização nos cruzamentos.

Hoje, para garantir a conformidade das obrigações e minimizar os riscos de cometer falhas que possam gerar penalidades, é preciso recorrer a softwares que validem as informações, simulando os cruzamentos como forma de prevenção de imprecisões.

A revisão preventiva é essencial para o preenchimento correto dos registros, pois evita a ocorrência de omissões e a divergência de dados entre os arquivos.

Os programas utilizados na verificação precisam estar parametrizados e alinhados com as exigências do Fisco para a qualidade do processamento dos dados, sendo capazes de promover as validações antes do envio formal.

Nos casos em que as escriturações já tenham sido submetidas pelo contribuinte, a revisão corretiva pode ser utilizada para eventuais correções, antecipando-se a uma possível identificação de inconsistências pelo Fisco.

Por exemplo, se ao preparar a ECF forem observadas inconsistências e a ECD já tiver sido entregue, pode ser necessário retificar a escrituração transmitida.

Também é preciso verificar se as informações que constam na ECF estão em linha com outras obrigações acessórias, como DCTF, DIRF e EFD Contribuições.

Como tudo isso envolve grande volume de dados, contar com o uso de uma ferramenta tecnológica que promova essas verificações torna-se imprescindível na era SPED.

Tecnologia para entregas em conformidade

A Domingues e Pinho Contadores possui uma equipe consultiva e operacional pronta para orientar os contribuintes e realizar a entrega anual da ECD e ECF. A DPC realiza as análises e opera sistemas parametrizados com as exigências das autoridades fiscais, garantindo a gestão eficiente das entregas e, consequentemente, segurança e tranquilidade para o cliente em relação a esses processos.

Além do atendimento de rotina a clientes, a DPC oferece serviços de consultoria em revisões e entregas pontuais, orientando os contribuintes sobre a necessidade de ajustes e retificações.

Autor: André Ferreira, sócio na Domingues e Pinho Contadores.

Como a DPC pode ajudar sua empresa?

A Domingues e Pinho Contadores possui equipe especializada pronta para assessorar sua empresa.

Entre em contato através do e-mail dpc@dpc.com.br.

Veja mais

Assine nossa newsletter:

Se interessou?

Entre em contato conosco para que possamos entender seu caso e oferecer a melhor solução para você e sua empresa.

Rio de Janeiro

Av. Rio Branco 311, 4º e 10º andar - Centro

CEP 20040-903 | Tel: +55 (21) 3231-3700

São Paulo

Rua do Paraíso 45, 4º andar - Paraíso

CEP 04103-000 | Tel: +55 (11) 3330-3330

Macaé

Rua Teixeira de Gouveia 989, sala 302 - Centro

CEP 27910-110 | Tel: +55 (22) 2773-3318