Setembro Amarelo: DPC promove campanha de conscientização sobre saúde mental

20/09/2021

Exclusão do ICMS da base de cálculo do PIS/Cofins: esclarecimentos sobre compensação e restituição de créditos

23/09/2021DESTAQUE

Expatriados: empresas devem estar atentas a questões relacionadas à folha de pagamento e Imposto de Renda

Aspectos práticos e legais em relação à contratação de expatriados devem ser considerados pelos empregadores

Nas empresas que investem em políticas de mobilidade internacional profissional, a área de RH desempenha papel essencial para o andamento das estratégias dos negócios, cuidando, entre outras coisas, para que os expatriados se mantenham em conformidade com as regras locais.

Trâmites legais e tributários precisam ser observados nessa relação trabalhista: tipo de visto, formalização do contrato, composição da folha de pagamento e cumprimento das obrigações fiscais individuais.

A regularidade tributária do indivíduo também pode ter efeitos sobre a sua atuação profissional, fazendo com que o assunto seja de interesse das empresas que contam com estrangeiros no seu quadro de funcionários.

A contratação de expatriados tem caráter estratégico e traz muitos benefícios para a empresa, que adiciona essa experiência e especialização às suas operações. No entanto, é fundamental planejar essa modalidade de prestação de serviços e atuar conforme as normas a fim de minimizar riscos fiscais e ações na justiça do trabalho.

Direitos trabalhistas dos expatriados

No Brasil, todo empregado expatriado é amparado pelas leis trabalhistas locais, tendo direito a FGTS, PIS/PASEP e previdência social, bem como aos demais direitos comuns ao trabalhador brasileiro, como férias, 13º salário, entre outros.

Residência fiscal

A caracterização do estrangeiro como residente fiscal é um conceito importante para guiar outros entendimentos. A residência fiscal está relacionada ao tipo de visto (com ou sem vínculo de emprego) ou tempo de permanência.

Tipo de visto |

Tempo de permanência |

|

• Visto temporário com vínculo de emprego • Autorização de residência |

• Visto temporário sem vínculo de emprego • Permanência no Brasil superior a 183 dias, consecutivos ou não, dentro do intervalo de 12 meses |

|

Residente fiscal a partir da data de chegada. |

Residente fiscal após 183 dias de permanência no Brasil. |

Folha de pagamento e Imposto de Renda

“Uma vez que se torna residente fiscal, caso de quem chega ao Brasil com visto temporário com vínculo de emprego, folha de pagamento e Imposto de Renda seguem as mesmas regras aplicadas a um trabalhador brasileiro”, esclarece Leonardo Bezerra, sócio da DPC.

Como a declaração de IR é feita, em parte, com base nas informações concedidas pela empresa e por demais fontes pagadoras, é necessário compreender alguns pontos.

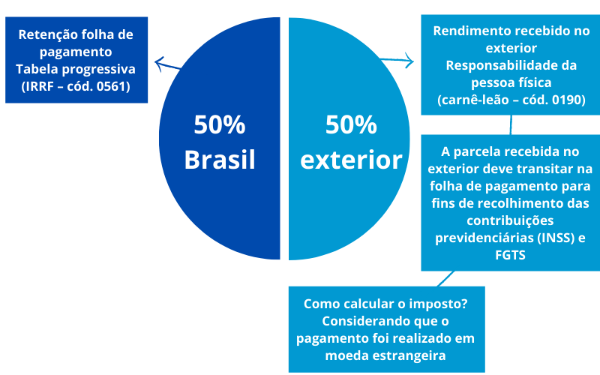

A retenção na folha de pagamento é de responsabilidade da pessoa jurídica empregadora e deve refletir os ganhos desse empregado para fins de cálculo do Imposto de Renda. Mas nem sempre isso ocorre de forma tão simples, pois não é incomum que parte do pagamento seja feita pela empresa no Brasil e parte por fonte pagadora do exterior (split payroll).

O estrangeiro residente fiscal no país tem a obrigação de declarar aqui os rendimentos obtidos em bases mundiais, assim como bens e direitos adquiridos em qualquer outro país.

Quando este expatriado tem rendimentos oriundos do exterior, ele tem responsabilidade, enquanto pessoa física, de recolher carnê-leão.

O exemplo a seguir mostra como funciona o fracionamento do pagamento, considerando um caso em que a remuneração seja paga 50% pela empresa no Brasil e 50% pela empresa no exterior (não há regras para o percentual, que pode variar a cada contrato de trabalho). Ainda devem ser observadas questões relacionadas à conversão e cotação de moedas.

Split payroll para residente fiscal

Augusto Andrade, sócio da DPC, chama a atenção para outro ponto importante. Quando um expatriado vem trabalhar no Brasil sem vínculo com empresa local e sim com empregadora estrangeira, é preciso tomar alguns cuidados.

“Não tendo vínculo, ele não pode ser remunerado em forma de bônus ou salário pela empresa brasileira, pois isso pode gerar problemas trabalhistas e imigratórios”, alerta. O especialista orienta que apenas pagamentos de despesas como transporte, alimentação e acomodação são permitidos, neste caso.

Imposto de Renda de expatriados exige atenção, pois problemas tributários enfrentados pelo estrangeiro podem interferir na renovação e na validade do visto de trabalho, comprometendo o planejamento corporativo.

Redução dos custos sobre a folha de pagamento

As empresas também devem estar atentas aos acordos previdenciários firmados entre países. A existência desses acordos pode desobrigar o empregador da contribuição patronal sobre o INSS, gerando economia significativa.

Atualmente, o Brasil tem os seguintes acordos bilaterais vigentes: Alemanha, Bélgica, Cabo Verde, Canadá, Chile, Coreia do Sul, Espanha, França, Grécia, Itália, Japão, Luxemburgo, Portugal, Quebec e Suíça.

Há ainda acordos multilaterais com países do Mercosul (Argentina, Paraguai e Uruguai) e países da península ibero-americana (Argentina, Bolívia, Brasil, Chile, El Salvador, Equador, Espanha, Paraguai, Peru, Portugal e Uruguai).

Veja também: Expatriados: empresas podem se beneficiar dos acordos previdenciários

Suporte para empresas e expatriados

Contar com a DPC como parceira para elaboração de folha de pagamento e Imposto de Renda de expatriados auxilia na gestão desses profissionais. Dessa forma, o RH pode se dedicar ao acompanhamento das competências e habilidades do estrangeiro, amparando o indivíduo em sua adaptação e performance.

A DPC presta assessoria para empresas no que tange a:

- Aplicação de acordos internacionais de seguridade social para redução de encargos previdenciários;

- Adoção de políticas de remuneração em conjunto com a equipe de departamento pessoal, garantindo o cumprimento das normas trabalhistas no Brasil (eSocial);

- Análise dos impostos e demais obrigações fiscais que se aplicam aos expatriados, com análise de cada caso, considerando a forma de prestação dos serviços e recebimento dos valores, bem como outros rendimentos aferidos no Brasil e no exterior;

- Tratados internacionais em matéria tributária também são considerados para evitar a bitributação;

- Assessoria aos expatriados no cálculo e emissão de guias de recolhimento de impostos devidos no Brasil.

Como a DPC pode ajudar sua empresa?

A Domingues e Pinho Contadores possui equipe especializada pronta para assessorar sua empresa.

Entre em contato através do e-mail dpc@dpc.com.br.

Veja mais

Assine nossa newsletter:

Se interessou?

Entre em contato conosco para que possamos entender seu caso e oferecer a melhor solução para você e sua empresa.

Rio de Janeiro

Av. Rio Branco 311, 4º e 10º andar - Centro

CEP 20040-903 | Tel: +55 (21) 3231-3700

São Paulo

Rua do Paraíso 45, 4º andar - Paraíso

CEP 04103-000 | Tel: +55 (11) 3330-3330

Macaé

Rua Teixeira de Gouveia 989, sala 302 - Centro

CEP 27910-110 | Tel: +55 (22) 2773-3318