Expatriados: empresas podem se beneficiar dos acordos previdenciários

26/08/2021Webinar DPC: ECF tem múltiplas possibilidades de cruzamento

30/08/2021OPINIÃO DO ESPECIALISTA

Moeda funcional: adequação é passo estratégico para o negócio do cliente

Por Renata Goldoni e Rejane Xavier

A moeda funcional de uma entidade é a moeda do ambiente econômico principal no qual a entidade opera. Dessa forma, uma entidade poderá adotar uma moeda funcional diferente da sua moeda nacional para manter a sua contabilidade societária.

O assunto merece a atenção de administradores e gestores financeiros, pois se a moeda funcional não for a que representa fidedignamente o ambiente econômico principal, a empresa poderá não apresentar relatórios adequados para a avaliação dos stakeholders.

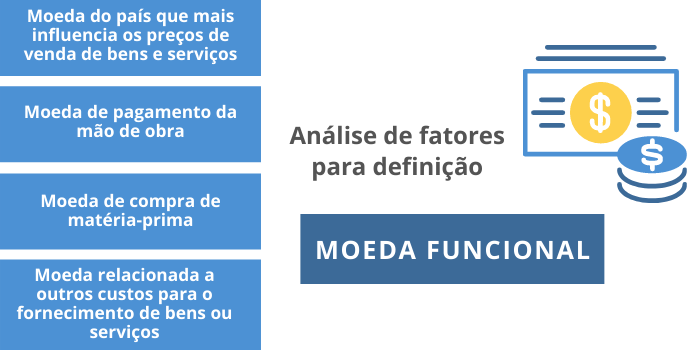

Definições importantes que precisam ser consideradas na aplicabilidade da moeda funcional

Itens monetários – Existência de um direito a receber ou uma obrigação a entregar com valor fixo de moeda. Exemplo: empréstimos, vendas, financiamento.

Item não monetário – Ausência do direito a receber ou obrigação de entregar número fixo de moeda. Exemplo: intangível, estoque, imobilizado.

A quem se aplica?

Toda empresa que identifique dentro de duas operações moeda funcional diferente do mercado que atua deve adotar uma moeda funcional conforme as regras de alcance contidas no Pronunciamento Técnico CPC 02 - Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis.

A norma orienta como uma empresa deve incluir transações em moeda estrangeira e operações no exterior nas demonstrações contábeis e como deve ser feita a conversão de demonstrações contábeis para uma moeda de apresentação.

Cabe aí uma assessoria contábil para definir a melhor estrutura operacional do negócio para a aplicabilidade da moeda funcional.

Determinando a moeda funcional

Essa definição deve levar em conta a realidade da empresa, o contexto econômico em que está inserida. Não se trata de uma simples escolha ou opção. A avaliação deve ser criteriosa, envolver a administração do negócio e ser apoiada por especialistas que reúnam visão global dos processos contábeis.

A entidade deve considerar uma série de fatores na determinação de sua moeda funcional, entre eles:

“(a) a moeda:

(i) que mais influencia os preços de venda de bens e serviços (geralmente é a moeda na qual os preços de venda para seus bens e serviços estão expressos e são liquidados); e

(ii) do país cujas forças competitivas e regulações mais influenciam na determinação dos preços de venda para seus bens e serviços;

(b) a moeda que mais influencia fatores como mão de obra, matéria-prima e outros custos para o fornecimento de bens ou serviços (geralmente é a moeda na qual tais custos estão expressos e são liquidados)”.

Esses são os fatores primários. Outros fatores secundários e variáveis adicionais na determinação da moeda funcional de entidade no exterior também devem ser considerados.

Essa é apenas uma situação hipotética e o processo nem sempre é tão óbvio. É necessária a análise conjunta dos fatores para avaliar qual moeda representa com maior precisão os efeitos econômicos das transações e eventos.

Essa definição deve estar bem embasada de acordo com critérios específicos da norma, pois é preciso que a administração justifique em suas demonstrações contábeis, por meio de notas explicativas, a razão da adoção de determinada moeda funcional.

Com as premissas definidas para a adoção de moeda funcional diferente da local, não deverá haver alterações, salvo se houver mudanças nos elementos e nas premissas que a definiram.

Destaca-se que, para fins tributários, o reconhecimento e mensuração dos ativos, passivos, receitas, custos, despesas, ganhos, perdas e rendimentos devem ser feitos com base na contabilidade fiscal representada pela moeda nacional.

Moeda funcional e Sped contábil

Em âmbito operacional, é preciso considerar que o registro da moeda funcional é utilizado na composição da Escrituração Contábil Digital (ECD). Posteriormente, esses mesmos dados irão compor a Escrituração Contábil Fiscal (ECF).

É fundamental prestar adequadamente as informações nas escriturações do governo, uma vez que falhas ou omissões podem gerar penalidades e multas.

DPC apoia empresas nas questões relativas à moeda funcional

Com visão estratégica e integrada dos processos contábeis, os especialistas da Domingues e Pinho Contadores apoiam a administração do negócio na determinação da moeda funcional, na parametrização dos sistemas para correta classificação, na análise dos dados, na elaboração e transmissão de todas as obrigações relacionadas à moeda funcional.

Renata Goldoni

Rejane Xavier

Autoras: Renata Goldoni e Rejane Xavier, sócias na Domingues e Pinho Contadores.

Como a DPC pode ajudar sua empresa?

A Domingues e Pinho Contadores possui equipe especializada pronta para assessorar sua empresa.

Entre em contato através do e-mail dpc@dpc.com.br.

Veja mais

Assine nossa newsletter:

Se interessou?

Entre em contato conosco para que possamos entender seu caso e oferecer a melhor solução para você e sua empresa.

Rio de Janeiro

Av. Rio Branco 311, 4º e 10º andar - Centro

CEP 20040-903 | Tel: +55 (21) 3231-3700

São Paulo

Rua do Paraíso 45, 4º andar - Paraíso

CEP 04103-000 | Tel: +55 (11) 3330-3330

Macaé

Rua Teixeira de Gouveia 989, sala 302 - Centro

CEP 27910-110 | Tel: +55 (22) 2773-3318