Programas de Aprendizagem Profissional – COVID-19

16/12/2020Telecom: DPC apoia multinacional mitigando riscos tributários e evitando penalidades relevantes

21/12/2020OPINIÃO DO ESPECIALISTA

Planejamento tributário 2021: o que levar em conta para alcançar melhores resultados no próximo ano

Planejamento tributário deve considerar uma série de aspectos que tornam a avaliação única para cada empresa

Por Luiz Flávio Cordeiro

O final do exercício fiscal se aproxima, em meio a um cenário ainda muito impactado pelos desdobramentos da pandemia sobre os negócios e a economia. E é diante deste panorama, somado ainda às incertezas no campo legislativo brasileiro, que as empresas devem se preparar para o próximo ano, elaborando o planejamento tributário 2021.

É preciso considerar os desdobramentos da crise e que há uma reforma tributária em tramitação, mas o planejamento anual exige que as empresas olhem primeiro para suas próprias especificidades, resultados e projeções.

O planejamento tributário é uma ação indispensável, com potencial para otimizar os recursos, apontar oportunidades de aproveitamento de créditos e benefícios, contribuindo para a saúde financeira e competitividade das empresas nestes tempos tão desafiadores.

Escolha do regime tributário: o que avaliar?

A opção pelo regime tributário feita no início de 2021 vai vigorar ao longo de todo o ano-calendário. Por isso, deve ser feita uma análise cuidadosa de fatores como porte, segmento, previsão de faturamento, margem de lucratividade e como as tendências de mercado afetam o negócio, entre outros itens.

Porte e segmento podem determinar regime

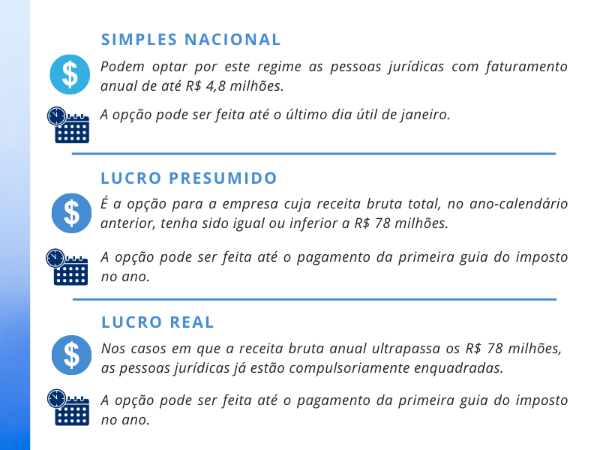

A seguir, estão listadas características e situações que orientam o enquadramento, além dos prazos para fazer a mudança de modelo:

O enquadramento no regime de lucro real, além de ser obrigatório para empresas que possuem receita bruta anual superior a R$ 78 milhões, também é a única opção para:

- empresas que atuam em determinados segmentos, como bancos, cooperativas de crédito, empresas de seguros privados, distribuidoras de valores mobiliários e câmbio, entre outras;

- empresas que tiveram lucro, rendimentos ou ganhos de capital oriundos de fora do país;

- empresas que explorem as atividades de compras de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring);

- empresas que têm benefícios fiscais em relação à redução ou isenção de impostos.

Além disso, essa é a modalidade que atende a empresas de capital aberto ou em processo de abertura de capital (IPO).

Empresas de outros ramos de atividade e com receita bruta no ano anterior inferior a R$ 78 milhões estão aptas a escolher esse modelo de tributação, desde que seja o mais indicado.

Veja mais: Lucro Real: aplicação, vantagens e cuidados na escolha desse regime de tributação

Os contribuintes que não se enquadram nos termos de obrigatoriedade ficam livres para a escolha do regime, devendo se atentar para o momento que o negócio vive, considerando:

Margem de lucratividade

Conhecer a margem de lucratividade do negócio é um ponto crucial para a escolha do melhor caminho. Maiores margens podem se beneficiar do lucro presumido, por exemplo.

Um planejamento mal realizado pode comprometer o resultado e o fluxo de caixa da empresa.

Previsão de faturamento

Para o ano de 2021, o empresário precisa estar muito atento ao esperado para o próprio faturamento. Há expectativa de incremento ou a empresa deve esperar uma queda nas receitas? Ou seja, é preciso entender qual a projeção do faturamento para então avaliar o regime tributário mais vantajoso.

E com o avanço da reforma tributária?

As discussões em curso levam ao entendimento de que o regime de lucro real seria uma opção mais vantajosa se a reforma tributária fosse aprovada nos moldes do que é proposto pelo governo, que prega a criação da Contribuição sobre Bens e Serviços (CBS), um Imposto sobre Valor Agregado (IVA) que unifica PIS e Cofins.

Com a alíquota única de 12% e o fim do regime cumulativo, a CBS eliminaria a vantagem do lucro presumido, regime muito utilizado pelo setor de serviços e limitado a empresas com faturamento de até R$ 78 milhões.

O projeto deve, em breve, ser colocado em votação na Câmara dos Deputados e, se aprovado, seguir os demais trâmites legislativos.

O assunto deve ser acompanhado, e, caso a reforma se consolide, as empresas poderão contar com um período de transição até a implantação de novas regras.

Parceria estratégica para um planejamento tributário eficiente

Além de considerar as opções de enquadramento, é preciso ter conhecimento aprofundado das obrigações principais e acessórias, benefícios fiscais, oportunidades tributárias e regimes especiais para cada segmento para alcançar os melhores resultados com o planejamento fiscal anual.

A Domingues e Pinho Contadores elabora um plano a partir de todas as especificidades do negócio, como segmento, porte, faturamento, margem de lucratividade, projeções e objetivos. Conte com a assessoria da DPC para planejamento tributário neste momento em que é preciso se cercar de parceiros estratégicos para impulsionar o crescimento em 2021.

Autor: Luiz Flávio Cordeiro, sócio e diretor na Domingues e Pinho Contadores, atua na unidade de São Paulo.

Como a DPC pode ajudar sua empresa?

A Domingues e Pinho Contadores possui equipe especializada pronta para assessorar sua empresa.

Entre em contato através do e-mail dpc@dpc.com.br.

Veja mais

Assine nossa newsletter:

Se interessou?

Entre em contato conosco para que possamos entender seu caso e oferecer a melhor solução para você e sua empresa.

Rio de Janeiro

Av. Rio Branco 311, 4º e 10º andar - Centro

CEP 20040-903 | Tel: +55 (21) 3231-3700

São Paulo

Rua do Paraíso 45, 4º andar - Paraíso

CEP 04103-000 | Tel: +55 (11) 3330-3330

Macaé

Rua Teixeira de Gouveia 989, sala 302 - Centro

CEP 27910-110 | Tel: +55 (22) 2773-3318