Trabalhista e previdenciário: panorama 2020 e pontos de atenção para 2021

22/12/2020Descubra como melhorar a eficiência dos processos financeiros

23/12/2020ARTIGO

Previdência - Alteradas regras sobre contribuições para empregos simultâneos

A Receita Federal do Brasil (RFB), por meio da publicação da Instrução Normativa RFB nº 1.997/2020, alterou as regras para as situações de empregos simultâneos, dentre outros pontos.

Segunda a IN, a partir da competência março/2020, a apuração da contribuição descontada do segurado empregado, empregado doméstico ou trabalhador avulso que presta serviços remunerados a mais de uma empresa será efetuada da seguinte forma:

a) Cada empregador informado na declaração apresentada pelo empregado com empregos simultâneos aplicará as alíquotas sobre a remuneração devida ao segurado, observadas as faixas já tributadas nas empresas anteriores, até o limite máximo do salário de contribuição; e

b) Caso haja também remuneração decorrente de serviço prestado na condição de contribuinte individual, até o valor correspondente à diferença entre o limite máximo do salário de contribuição e o somatório das remunerações recebidas na condição de empregado, empregado doméstico ou trabalhador avulso, aplicam-se os procedimentos a seguir:

b.1) a soma das remunerações recebidas não ultrapasse o limite máximo do salário de contribuição, cada empresa aplicará, isoladamente, a alíquota de contribuição de 20% ou 11%, conforme o caso;

b.2) ultrapassado o limite máximo do salário de contribuição, a empresa, onde esse fato ocorrer, efetuará o desconto da contribuição de 20% ou 11%, conforme o caso, sobre o valor correspondente à diferença entre o limite e o total das remunerações sobre as quais já foram efetuados os descontos.

Obs.: Cada fonte pagadora deverá informar a existência de múltiplos vínculos ou múltiplas fontes pagadoras na GFIP, no eSocial e na EFD-Reinf, conforme o caso.

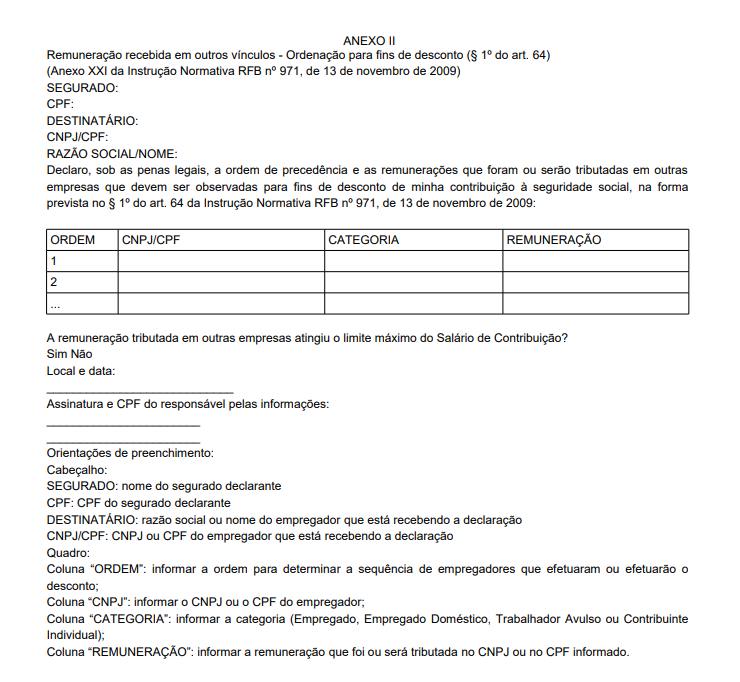

A IN RFB 1997/2020 traz também o novo modelo de declaração a ser apresentado pelo trabalhador com vínculos simultâneos:

Como a DPC pode ajudar sua empresa?

A Domingues e Pinho Contadores possui equipe especializada pronta para assessorar sua empresa.

Entre em contato através do e-mail dpc@dpc.com.br.

Veja mais

Assine nossa newsletter:

Se interessou?

Entre em contato conosco para que possamos entender seu caso e oferecer a melhor solução para você e sua empresa.

Rio de Janeiro

Av. Rio Branco 311, 4º e 10º andar - Centro

CEP 20040-903 | Tel: +55 (21) 3231-3700

São Paulo

Rua do Paraíso 45, 4º andar - Paraíso

CEP 04103-000 | Tel: +55 (11) 3330-3330

Macaé

Rua Teixeira de Gouveia 989, sala 302 - Centro

CEP 27910-110 | Tel: +55 (22) 2773-3318