Retificação de obrigação acessória: quando, como e por quê?

30/10/2023Receita Federal intensifica fiscalização de inscrições no CNPJ por omissão de obrigações acessórias

10/11/2023DESTAQUE

ReVar: Receita Federal institui programa para apuração de IR - pessoa física - sobre renda variável

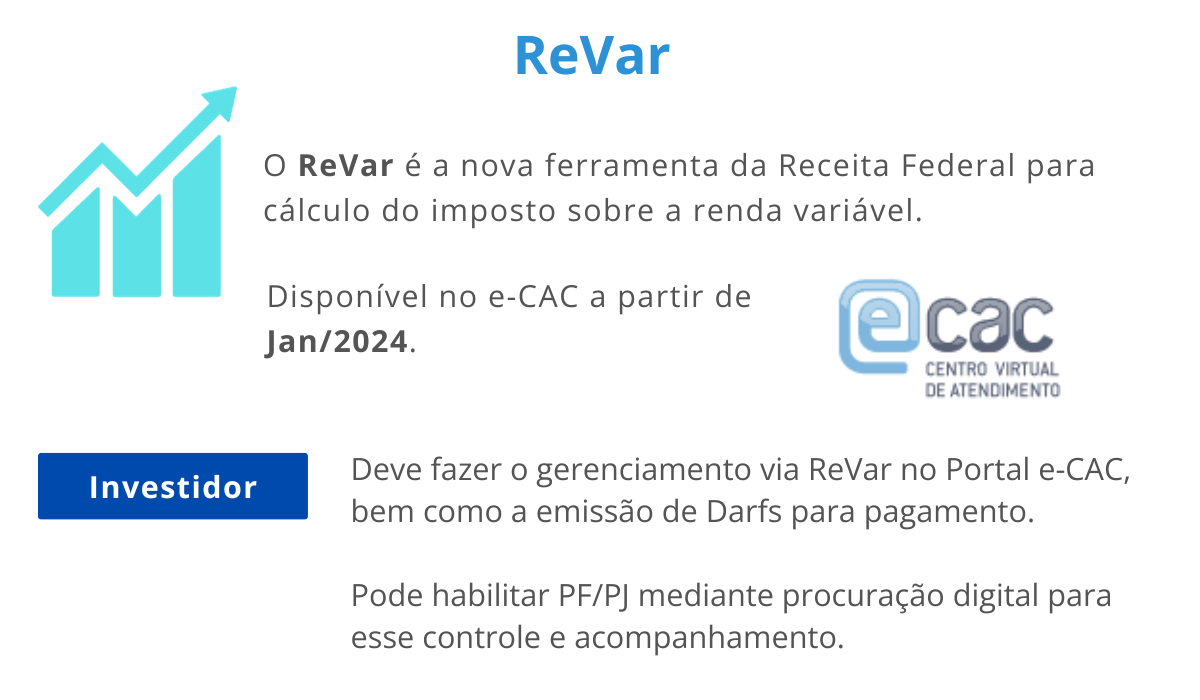

ReVar é o novo programa auxiliar da Receita Federal para cálculo de IR e geração de Darf referente à operação de renda variável

Por meio da Instrução Normativa RFB nº 2.164/2023, publicada em 27 de outubro, a Receita Federal instituiu o Programa Auxiliar de Apuração do Imposto sobre a Renda da Pessoa Física incidente sobre operações de Renda Variável – ReVar.

O programa visa agilizar o processo de apuração de ganhos em renda variável e do Imposto sobre a Renda da Pessoa Física (IRPF) devido em tais operações, utilizando para isso as informações sobre investimentos prestadas pelas depositárias à Receita Federal com a anuência dos próprios investidores. No mercado brasileiro, o serviço de depositário central é prestado pela Bolsa de Valores – B3.

A IN caracteriza como renda variável aquela decorrente de operações realizadas nas bolsas de valores, de mercadorias, de futuros e assemelhadas, existentes no país, e de operações com liquidação futura fora de bolsa, excetuados os ativos de renda fixa.

O disposto também é aplicável aos rendimentos auferidos por pessoas físicas residentes ou domiciliadas no exterior, exceto rendimentos sujeitos à regime especial (aqueles sujeitos ao imposto sobre a renda na fonte).

O que muda para investidores

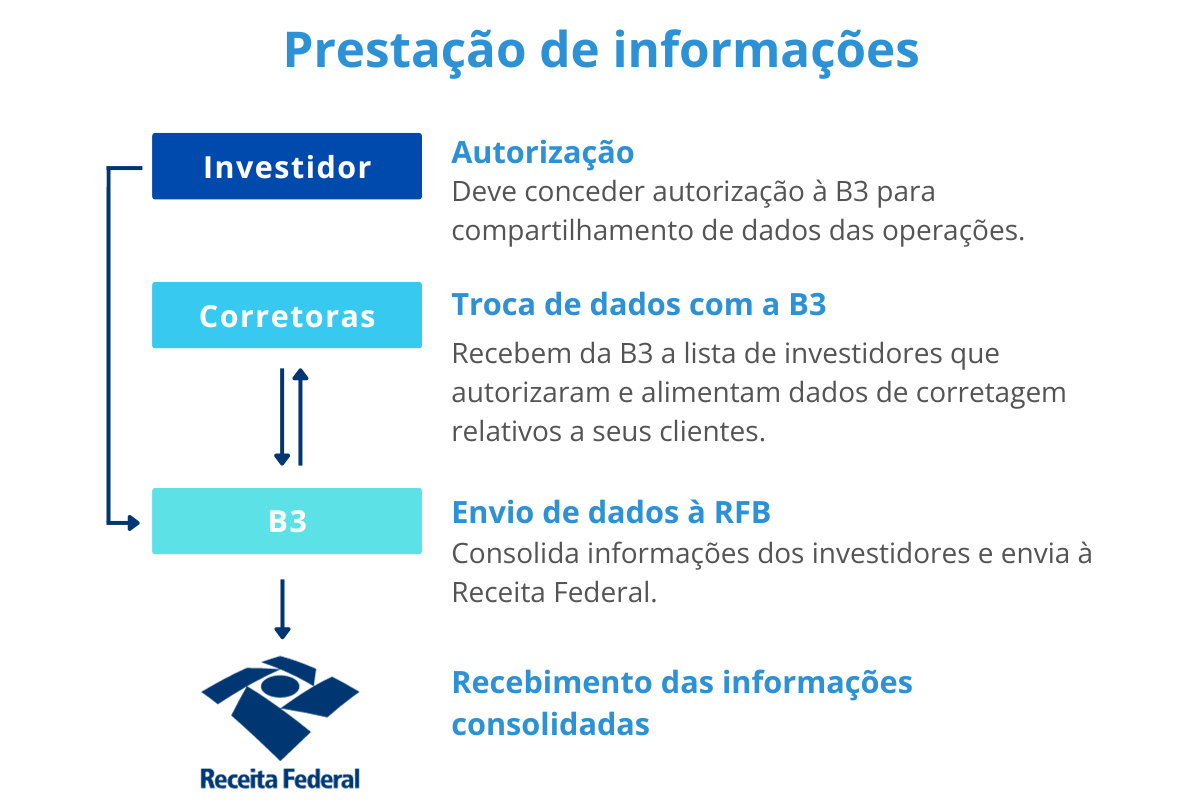

As operações de renda variável não contavam com programa auxiliar, o que dificultava o acompanhamento da compra e venda de ativos, bem como ganhos e perdas. Agora, com o ReVar, os investidores poderão autorizar as instituições financeiras a fornecerem suas informações diretamente para a Receita e contar com algumas facilidades.

O programa informará ao investidor, em tempo real, o valor do Documento de Arrecadação de Receitas Federais (Darf) a ser pago, com base nas informações repassadas pelas depositárias. Além disso, a aplicação permitirá também o pré-preenchimento automático da Declaração Anual do Imposto de Renda (Dirpf).

Acesso ao ReVar

A partir de janeiro de 2024, o ReVar ficará disponível no Portal do Centro Virtual de Atendimento - Portal e-CAC, que deve ser acessado mediante autenticação via conta gov.br prata ou ouro.

Por meio de outorga de procuração digital, o contribuinte poderá habilitar pessoa física ou jurídica para acessar o portal em seu nome.

Recolhimento de IRPF no ReVar

O Imposto sobre a Renda da Pessoa Física (IRPF) apurado no ReVar deverá ser recolhido até o último dia útil do mês subsequente ao da realização da operação, contado da data do pregão, por meio de Darf gerado pelo programa.

A norma também determina que, no primeiro mês de apuração do imposto por meio do ReVar, o contribuinte informe o custo unitário de cada ativo sob sua titularidade e o valor de prejuízos anteriores acumulados nas modalidades day-trade e comum.

Caso o imposto seja inferior ao valor mínimo permitido para recolhimento, equivalente a R$ 10, este será adicionado ao montante a ser recolhido nos meses subsequentes até completar o referido valor.

O que muda para as depositárias

Prestação de informações

Uma vez que o investidor autorize o envio das informações, as instituições deverão transmitir à Receita Federal os dados sobre as operações realizadas com valores mobiliários negociados no mercado à vista ou de liquidação futura, como:

- Ações;

- Certificados de Depósito de Valores Mobiliários (Brazilian Depositary Receipts - BDR);

- Certificados de depósito de ações (Units);

- Ouro ativo financeiro;

- Direitos e recibos de subscrição;

- Cotas dos fundos de índice de ações negociadas em bolsas de valores ou mercado de balcão organizado (Exchange Traded Funds - ETF);

- Cotas de Fundos de Investimento Imobiliário - FII;

- Cotas de Fundos de Investimento em Ações - FIA;

- Cotas de Fundos de Investimento em Participações - FIP e Fundos de Investimento em Cotas de Fundo de Investimento em Participações - FIF FIP;

- Cotas de Fundos de Investimento em Empresas Emergentes - FIEE;

- Cotas de Fundos de Investimento em Participações em Infraestrutura - FIP-IE e dos Fundos de Investimento em Participação na Produção Econômica Intensiva em Pesquisa, Desenvolvimento e Inovação - FIP-PD&I;

- Cotas de Fundo de Investimento em Cadeias Agroindustriais - Fiagro; e

- Derivativos.

A prestação das informações acima deverá ser efetuada em até 10 dias após a realização das operações ou até o primeiro dia útil subsequente ao referido dia, caso caia em dia não útil para fins fiscais.

Cronograma para prestação de informações

A norma estabelece que os dados sejam encaminhados à Receita de forma centralizada pelas depositárias centrais observando-se o cronograma:

Prazo |

Informações a prestar |

|

De janeiro a março de 2024 |

Ativos em custódia na data de 31/12/2023 e sobre operações realizadas a partir de 01/01/2024, por investidores incluídos na versão inicial do programa, destinada a testes de funcionamento e validação de regras. |

|

A partir de abril de 2024 |

Ativos em custódia na data de 31/03/2024 e sobre operações realizadas a partir de 01/04/2024, por investidores que realizam operações apenas no mercado à vista e que não realizam operações de empréstimo de ativos e com ouro ativo financeiro. |

|

A partir de janeiro de 2025 |

Ativos em custódia na data de 31/12/2024 e sobre operações realizadas a partir de 01/01/2025, por investidores que realizam as operações com valores mobiliários negociados no mercado à vista ou de liquidação futura. |

Multas e penalidades

Sujeita-se às multas a entidade que, autorizada pelo investidor, deixar de enviar as informações ou enviá-las fora do prazo legal, com incorreção, omissão.

Incorre ainda em crime contra a ordem tributária a entidade que enviar informações falsas, hipótese em que estará sujeita a penalidades e possíveis sanções.

Suporte à pessoa física

A DPC conta com um núcleo especializado no atendimento à pessoa física, que auxilia o contribuinte em seus desafios tributários e na manutenção da sua conformidade fiscal. Conte com esse suporte: dpc@dpc.com.br.

Como a DPC pode ajudar sua empresa?

A Domingues e Pinho Contadores possui equipe especializada pronta para assessorar o seu negócio.

Entre em contato através do e-mail dpc@dpc.com.br.

Veja mais

Assine nossa newsletter:

Se interessou?

Entre em contato conosco para que possamos entender seu caso e oferecer a melhor solução para você e sua empresa.

Rio de Janeiro

Av. Rio Branco 311, 4º e 10º andar - Centro

CEP 20040-903 | Tel: +55 (21) 3231-3700

São Paulo

Rua do Paraíso 45, 4º andar - Paraíso

CEP 04103-000 | Tel: +55 (11) 3330-3330

Macaé

Rua Teixeira de Gouveia 989, sala 302 - Centro

CEP 27910-110 | Tel: +55 (21) 3231-3700/p>